In der Studie „Stresstest Bau 2020” hat die Unternehmensberatung Munich Strategy die Krisenfestigkeit der Baubranche untersucht. Für die Auswertung wurden 717 mittelständische Unternehmen aus allen Segmenten der Bauindustrie in der Umsatzgrößenklasse 10 Millionen bis 2 Milliarden Euro analysiert. Grundlage der Analyse ist die Mittelstandsdatenbank von Munich Strategy, die Leistungs- und Strategiedaten von über 3.500 Unternehmen enthält.

Warum die Baubranche mit einem blauen Augen davonkommt

Die Baubranche zeigt eigene Effekte, die die COVID-19-Krise abschwächen. Dazu gehören laut der Studie der „Sommer-Effekt“, der zu höheren Investitionen von Privatpersonen in die eigenen vier Wände führt, der „Domestic-Effekt“, der von einer höheren Nachfrage durch staatliche Konjunkturprogramme und Investitionen in öffentliche Einrichtungen ausgeht und der „Renovierungs-Stau“, der dazu führt, dass bereits vor längerer Zeit geplante Investitionen in die Infrastruktur jetzt verstärkt umgesetzt werden.

Welche Bereiche besonders profitieren

Die Marktanalysten prognostizieren, dass nicht alle Segmente der Bauwirtschaft in gleichem Maße von den positiven Effekten profitieren, somit trifft die Krise die Segmente unterschiedlich hart. Die Segmente Gebäudetechnik und Gebäudegestaltung können am meisten von den Entwicklungen der Krise profitieren, während das Segment Baumaschinen am wenigsten von den Effekten beeinflusst wird und deshalb die höchste Krisenanfälligkeit aufweist.

Analysten unterscheiden in Leuchttürme und Zombies

Munich Strategy GmbH & Co. KG

„Die Baubranche ist nicht per se krisenfest“, fasst Dr. Constantin Greiner, Studienautor und Bauexperte von Munich Strategy, die Ergebnisse der Studie zusammen. „Je nach Segment und individueller Fitness müssen Unternehmen der Bauindustrie jetzt unterschiedliche strategische Schwerpunkte setzen.“

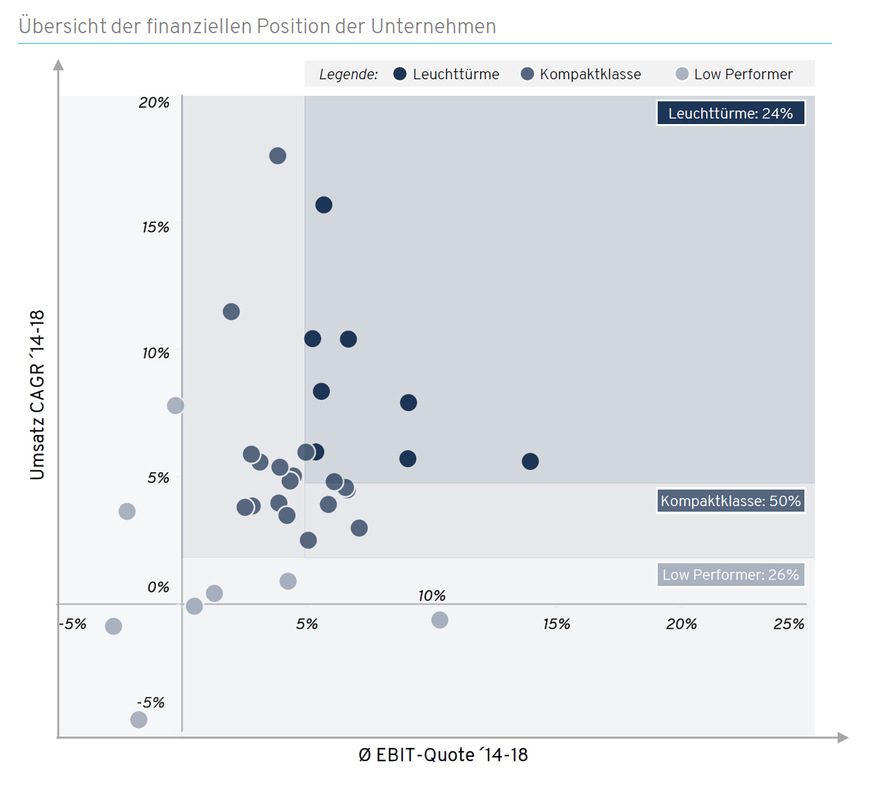

Die Unternehmen der Bauindustrie sind unterschiedlich gut auf die Krise vorbereitet. Hinsichtlich ihrer Performance können sie in vier Leistungsklassen eingeteilt werden: „Leuchttürme“, „Kompaktklasse“, „Wackelkandidaten“ und „Zombies“. Kriterien für die Zuordnung zu den Leistungsklassen sind das durchschnittliche Umsatzwachstum und die durchschnittliche EBIT-Quote der Unternehmen der letzten fünf Jahre.

Für die starken „Leuchttürme“ in krisenfesten Segmenten bedeutet das zum Beispiel, aktiv nach M&A-Zielen zu suchen und ihre Preismacht auszunutzen, während sich „Leuchttürme“ in krisenanfälligen Segmenten auf das gezielte Abwerben von Kunden der Wettbewerber fokussieren sollten. “Zombies” in krisenfesten Segmenten sollten Kontinuität sicherstellen und auf Chancen im Markt lauern, während es für “Zombies” in anfälligen Segmenten nur darum geht, das eigene Überleben zu sichern.

Was sind die Auswirkungen der COVID-19-Krise auf das Wettbewerbsumfeld in der Fensterbranche?

Die Analysten konnten in einer speziellen Studie „Stresstest Fensterbranche“ vom Mai 2020 aufzeigen, dass der Anteil der Leuchttürme und der Kompaktklasse-Unternehmen in der Fensterbranche mit ~75% höher ist als im gesamten Mittelstand. Die Studienautoren sprechen dabei von einem Anteil von 24 % Leuchtturm-Unternehmen, die mit nachhaltigem, überdurchschnittlichem Umsatzwachstum und hohen Ertragsquoten reüssieren. Rund 50% der deutschen Fensterbranche sind solide aufgestellt, zeigen jedoch keine herausragende Performance-Entwicklung. Und „nur“ etwas mehr als 26% der mittelständischen Unternehmen der deutschen Fensterbranche weisen deutliche und nachhaltige Performance-Defizite auf (36% im gesamten deutschen Mittelstand).

Die analysierten Unternehmen stammen aus allen Subsegmenten der Fensterbranche und wurden hinsichtlich ihres Umsatzwachstums, ihrer Ertrags- und ihrer EK-Quote analysiert. Als Unternehmen mit Umsatzgrößen jenseits der 150 Mio. Euro-Marke listet die Studie die Namen Arbonia, Inwido, IFN, Warema, Velux, Finstral, Hilzinger, Weru, Hella und Heim&Haus auf.

Weiter unterscheiden die Studienautoren in Umsatzgrößenklassen zw. 50 und < 50 Mio. Euro und Unternehmen, mit Umsätzen unter 150 Mio. Euro.

Marktbereinigung nicht unwahrscheinlich – ein Bereich kann sich entziehen

Die zentrale Beobachtung: Die Fensterbranche ist eng verzahnt und steht vor einer flächendeckenden Konsolidierungswelle – horizontal, vertikal und grenzüberschreitend. Hersteller geraten in die Zange zwischen Preiswettbewerb und Volumenverlust. Ein Shakeout-Szenario ist nicht unwahrscheinlich – lediglich Unternehmen aus dem Bereich Sonnenschutz können sich entziehen.

Zusätzlicher Preisdruck wird nicht nur durch den Wettbewerb, sondern auch von den eigenen Kunden (B2B) kommen. Dieser Druck kann für Low Performer und Teile der Kompaktklasse existenzbedrohend werden. Low Performer weisen eine höhere Durchschnittsverschuldung auf. In Zukunft werden diese Unternehmen Schwierigkeiten haben, zusätzliches Fremdkapital aufzunehmen.

Während Low Performer ausschließlich die eigene Existenz sichern müssen, gilt es für die Leuchttürme, ihre relative Stärke im Wettbewerbsumfeld auszuspielen, um als „Gewinner“ aus der Krise zu kommen.

Munich Strategy ist eine global aktive Managementberatung für den gehobenen Mittelstand. Mehr Informationen über die Studie: www.munich-strategy.com/krisen-stresstest-bau-2020/